企業が主催するPRや地域活性を目的とした様々なイベント。

そこで使われた景品は、経理上どういった勘定科目で計上すれば良いのでしょうか?

これはイベントの開催目的や景品の使い方等によって変わり、答えは実は1つではありません。

企業の経理担当者なら知っていなければならないこれらの仕訳基準ですが、いざ仕訳の段階になると迷ってしまうものです。

この記事では、そんな経理担当者の悩みをズバリ解決すると同時に、一般企業の開催するイベントだけでなく、飲食店や小売店などの小規模店舗が自社でイベントを行う店舗イベントの場合についても解説します。

勘定科目の考え方

勘定科目とは簿記上の取引を、用途別に分類した仕訳項目のことを指しますが、実はこの仕訳に関しては税法上で決められているわけではありません。

あくまで発生した費用や収益を、経理上分かりやすく分類するためのものですので、勘定科目自体は社内で自由に設定したり、必要に応じて新しい項目を作ったとしても問題はありません。

社内でその仕訳が共通した勘定科目に分類されるというルールさえあれば、他社では通用しない仕訳方法だったとしても、確定申告などで問題視されることは無いので安心してください。

しかしそうはいっても、社会通念上はある一定の暗黙の了解のような物はありますので、それに沿った仕訳例をご紹介します。

イベントの景品の勘定科目の仕訳はケースによって5分類

イベントに使う景品の勘定科目を仕訳する場合には、主に次のことを考えて決定します。

- イベントの目的

- 会費の有無

- 配布相手別

これらのことを踏まえた上で諸条件を考え合わせると、イベントに使う景品の勘定科目は、主に次の5つに分類することができます。

交際費

企業が顧客や取引先などを招待してイベントを行った場合、そこで配られる景品は「交際費」として処理されます。

この場合の「交際費」の概念とは、国税庁が定義する「取引先や事業に関係するものに対する接待や贈り物に関する費用」というものによって分類しています。

>>参考/国税庁ホームページ【No.5265 交際費等の範囲と損金不算入学の計算】

さらにその「贈り物」の金額が、概ね1人あたり5000円を超える場合に適用されると考えられます。

これは「接待費」を経費計上できる金額が、企業の資本金規模により上限が決められているための措置と考えてくだい。

理論上は金額がいくらでも交際費に勘定科目を仕訳すること自体は可能ですが、税法上は上限額が決められているため、それを越えた金額に関しては企業の経費として認めれれないという点に注意が必要です。

つまり、カレンダーやボールペンなど、イベントで配る景品が少額な物の場合は、他の勘定科目として計上した方が「交際費」の枠を使わずに済むという理屈になります。

勘定科目「交際費」の一例

取引先の接待を目的に開催したゴルフコンペで、豪華な景品を用意した場合

宣伝広告費

企業PRなどで不特定多数の参加者に、自社のPR目的で配布する景品の勘定科目は「宣伝広告費」として処理します。

この場合注意すべき点は「不特定多数に配る」「PR目的の景品」という部分です。

仮にPRイベントだとしても、参加者が取引先や顧客に限定された高額景品配布の場合は、先の「交際費」となります。

また、不特定多数に配布した場合でも、高額商品ではなく、自社PRを目的としない景品ならば、後述の「備品消耗品費」として処理することもできます。

勘定科目「宣伝広告費」の一例

地域活性化イベント(運動会やバザーなど)に協賛して、自社の名入れウチワやボールペンを記念品として配布した場合

「宣伝広告費」と「販売促進費」の違い

正直にいってこの2つに明確な線引きは存在しません。

ただ一般通念上では、「宣伝広告費」とはテレビやチラシなどを含む何らかのメディアで自社のPRを行った場合の経費です。

対して「販売促進費」とは実演販売や試供品の配布、展示会などイベントに関わる経費全般を言います。

ですので、イベントの景品として配布する名入れのカレンダーやエコバッグなどは、景品というメディアを使って自社のブランドネームをPRしているため「宣伝広告費」として計上します。

そして、自社製品のサンプルなどを直接配布する場合は「販売促進費」として考えておいていいでしょう。

備品消耗品費

自社運営のイベントでも、そこで配布する景品が直接的に自社のPRを狙ったものではなく、あくまでも記念品として配布する場合は「備品消耗品費」として処理することも可能です。

また、参加者から一定の参加料を徴収するイベントの場合も、そこで配布する景品がPR目的ではなく記念品として配布される場合には、同様に「備品消耗品」として処理しても構わないでしょう。

勘定科目「備品消耗品費」の一例

芸能人のトークイベントを開催し、参加費1000円を参加者から徴収して、粗品としてお菓子を配った場合

尚、「宣伝広告費」などのPR目的で用意した景品でも、それが大量に余って自社の社員が使用したりする場合には、その分の経費を全体の割合で「備品消耗品費」に振り分けることも可能です。

寄付金

この仕訳は多少イレギュラーなものともなりますが、地域活性化イベントなどに対して協賛の品として景品を提供する場合は、「寄付金」として計上することも可能です。

これは、イベントを主催する団体や地域に対して、良好な関係を築くことを目的として金銭や物品を提供する場合、「交際費」として計上できない場合でも、「寄付金」として計上できる場合もありますので、覚えておいて損はないでしょう。

ただし、あくまでも「寄付金」とは、金銭や物品を贈与、もしくは無償の供与をする場合に使える勘定科目ですので、PRが目的の場合はこの限りではありませので注意が必要です。

勘定科目「寄付金」の一例

地域の少年野球の大会に協賛して、企業名を出さずに参加者への景品用の野球ボールを人数分寄付した場合

仕入原価

イベントで自社商品を販売する場合、その商品におまけとして何らかの景品を付けて配布する場合もあるかと思います。

しかし、その場合には税務上の問題だけでなく、もう1つ考えなければならない法律があります。

それが「景品表示法」です。

景品表示法について

ここまでの解説で使ってきた「景品」という言葉ですが、一般的には「粗品」や「おまけ」、または「賞品」など広範囲に使われることが多いと思います。

しかし、「景品表示法」においての「景品類」とは、次のように定められています。

1.顧客を誘引するための手段として使われる、

参考/消費者庁ホームページ【景品規制の概要】より

2.事業者が自己の供給する商品・サービスの取引に付随して提供する

3.物品・金銭その他の経済上の利益

このように、企業が何かを販売したいと思った時、それを販売するためにおまけでつける景品の使用目的は、主となる商品の販売誘導をすることとなりますので、本来であれば消費者庁の定める「景品表示法」が適用されます。

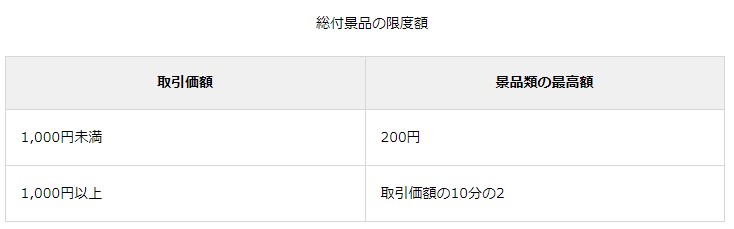

この場合、くじなどの抽選ではなく必ず付いてくる景品とする場合は、「景品表示法」に基づく景品規制によれば「総付景品」と定義されます。

これは次のように限度額が決まっています。

このため、元の商品に対して不相応に景品の額が高い場合などでは、それを「景品」と定義することができないため、「広告宣伝費」や「備品消耗品費」として処理することは難しいと考えられます。

この場合はその商品自体を元の商品とのセットと考えて、「仕入原価」として処理することで、「景品表示法」上は問題が無くなるということを覚えておいて損はありません。

ただし実売価格が無い景品の場合で、それを景品と捉えるか商品の一部として捉えるかは、最終的には販売側の判断となりますので、自社の状況や規約、社会通念上の商品価値などに沿って考えてみてください。

飲食店や小売店が自社商品に景品を付ける場合の勘定科目

しかし、企業の展示即売会といったイベントの時だけでなく、飲食店や小売店などの小規模店舗が、自らの店舗でイベントを開催し、そこで景品を配布する場合などでは特に注意が必要です。

こういったケースの場合、景品そのものが自社製品であるわけですから、その景品として付ける商品が元の商品に対して「景品表示法」の基準を越えている場合は一目瞭然で分かります。

つまり、例え景品として使ったとしても、いわば「無料で販売」しているということと同義となり、数字上の原価を低くみせるために、そこにかかる費用を「広告宣伝費」や「備品消耗品費」として計上すると、今度は「景品表示法」に引っかかる可能性がります。

こういった場合はやはり、それらの費用の勘定科目は「仕入原価」としておく方が無難です。

イベント開催を自社のPRへと繋げるためのアイデア

仮に地域振興を目的とした場合でも、企業がイベントを開催、もしくは協賛する場合には、少なくないお金を投資するわけですから、やはりその費用対効果は期待したいものです。

そんなイベントにかける経費を無駄にせず、最終的に自社のPRに繋がる営業のアイデアをここではご紹介します。

不特定多数を相手にしたイベントでの景品の有効活用方法

地域振興イベントや大規模開催のイベントなど、不特定多数を相手にしたイベントでは、顧客1人1人に対して直接的なアプローチを行うことはできません。

そのため来場した顧客に対して景品やパンフレットを配ることにより、自社のブランドをPRすることが考えられますが、その方法は大きく2つに別れます。

自社商品をサンプリングする

あなたの会社が来場客に対してサンプル商品を配布できるような業種の場合、サンプリング手法がもっとも直接的に顧客アプローチをすることができるでしょう。

試食・試飲即売会や、業界別展示会のようなイベントでは特に効果を発揮します。

オリジナル景品を製作する

直接サンプリングできるような商品が無い、サービスや技術を提供するような企業の場合は、自社のパンフレットなどを配布する場合もあるでしょう。

しかし、展示会や説明会などの、企業説明を主体的に聞きに来た来場者ばかりのイベントならともかく、地域振興イベントなどに協賛で参加した場合や、自社開催でも直接本業と関係のないイベントを開催した場合はどうでしょう?

直接御社の業務に興味を持っていない来場者にパンフレットやチラシを持っていってもらうのは、いささか難しいと言わざるを得ません。

そんな時はイベントの開催内容に合わせたオリジナルのクリアファイルなどを作成して、それにパンフレットやチラシを挟んでサンプリングするという手法も一考の価値があります。

自社のブランドロゴや社名をプリントしたオリジナルグッズもいいですが、こういった顧客ニーズに合わせた景品を製作することで、それに便乗する形で自社のPRを行うという方法を選ぶのも、イベント経費を無駄にしないためにも必要な考え方です。

登録制や会費制イベントの場合

不特定多数を相手にしたイベントではなく、事前登録性や会費制イベントの場合は、さらにその先の営業までを見据えたPR戦略が必要です。

収集した顧客データを有効活用する

事前登録時や受付でのやり取りにおいて、いちばん重要なのは顧客データが収集できるということです。

しかし、顧客データはただ収集するだけでは宝の持ち腐れです。

- お礼のメールを出す

- SNS登録を促す

- 次回プロモーションの案内に利用する

など、収集した顧客データは営業上大きな武器となります。

お礼状や季節ごとの挨拶状を出す

そんな顧客データの利用方法ですが、通常はメールなどでのアプローチが多いのではないでしょうか?

しかし、イベントに参加した顧客に対して単にメールで自社のPRをするだけでは、現代ビジネスにおいてのアプローチとしては少々インパクトに欠けます。

ここはあえてアナログ時代に戻り、直接はがきや封書によるお礼状・挨拶状を出すことを検討してみてはいかがでしょう?

ここで大事なのはDMという考え方より、「感謝を伝える書状」という考え方です。

直接的に自社の商品やサービスを売り込むDMではなく、自社の名前を覚えてもらうための挨拶状は、普段の営業方法では採用しないPR戦略であるからこそ、あえて顧客の琴線に触れるアプローチになるでしょう。

しかし顧客データの1人1人に向けてイベント参加のお礼状を出したり、年賀状や暑中見舞いと行った季節ごとの挨拶状を出すのは、企業としては膨大な手間となるのも事実です。

そういった場合は、印刷業者によってははがきの手配から印刷、宛名印刷から投函まで一貫して請け負ってくれるところもありますので、そのような業者を上手く利用するのも企業のPR戦略を考える上では重要な要素です。

ただし、顧客データの扱いに関しては業者との間で機密保持契約をしっかりと確認するなど、慎重な扱いが必要なので注意してください。

まとめ

いかがでしょうか?

何かと細かくて悩みの多い勘定科目の仕訳ですが、実は税法上の決まりはほとんどありませんので、実際には自社の判断で行っても何の問題はありません。

それよりも大事なのは、自社の中で時によって、または担当者によって勘定科目に違いが無いようにすることですので、その点だけ確認ができていれば大丈夫です。